全球銦產(chǎn)業(yè)發(fā)展現(xiàn)狀與供需格局深度解析

銦作為一種稀有的銀白色軟金屬,因其獨(dú)特的物理化學(xué)性質(zhì),如低熔點(diǎn)、高延展性、強(qiáng)透光性和導(dǎo)電性,已成為現(xiàn)代高科技產(chǎn)業(yè)不可或缺的關(guān)鍵原材料。隨著以氧化銦錫(ITO)靶材為核心的顯示面板產(chǎn)業(yè),以及以銅銦鎵硒(CIGS)薄膜太陽能電池為代表的新能源產(chǎn)業(yè)的迅猛發(fā)展,全球銦產(chǎn)業(yè)的戰(zhàn)略地位日益凸顯。本文將從產(chǎn)業(yè)現(xiàn)狀與供需格局兩個(gè)維度,對(duì)全球銦市場(chǎng)進(jìn)行深入剖析。

一、全球銦產(chǎn)業(yè)發(fā)展現(xiàn)狀

1. 資源分布高度集中,中國(guó)主導(dǎo)供應(yīng)端

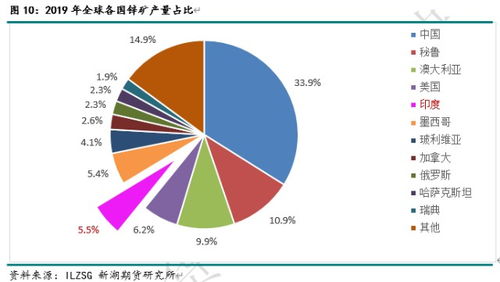

全球銦資源極為稀缺,且高度依附于鋅、鉛、錫等有色金屬的冶煉過程,作為伴生金屬被提取。從儲(chǔ)量看,中國(guó)、秘魯、加拿大、美國(guó)等國(guó)較為豐富,其中中國(guó)占據(jù)絕對(duì)主導(dǎo)地位,供應(yīng)了全球超過50%的精銦產(chǎn)量。中國(guó)的銦生產(chǎn)主要來自湖南、云南、廣西等地的鉛鋅冶煉企業(yè)。這種資源與產(chǎn)能的高度集中,使得全球銦供應(yīng)鏈的穩(wěn)定性與中國(guó)的產(chǎn)業(yè)政策、環(huán)保要求及出口管理密切相關(guān)。

2. 產(chǎn)業(yè)鏈結(jié)構(gòu)清晰,下游應(yīng)用主導(dǎo)需求

銦產(chǎn)業(yè)鏈自上而下可分為:礦產(chǎn)開采與粗銦生產(chǎn)→精銦提純→銦深加工(ITO靶材、半導(dǎo)體化合物等)→終端應(yīng)用。目前,產(chǎn)業(yè)鏈的價(jià)值核心已從上游的資源端向下游的高附加值深加工環(huán)節(jié)轉(zhuǎn)移。日本、韓國(guó)等國(guó)雖資源匱乏,但憑借其在ITO靶材濺射鍍膜、高純金屬提純等領(lǐng)域的頂尖技術(shù),牢牢掌控著產(chǎn)業(yè)鏈中利潤(rùn)最豐厚的環(huán)節(jié)。

3. 技術(shù)進(jìn)步推動(dòng)應(yīng)用拓展,新興領(lǐng)域潛力巨大

傳統(tǒng)上,ITO薄膜(用于液晶顯示器LCD、有機(jī)發(fā)光二極管OLED觸摸屏等)消耗了全球約70%的銦資源,是絕對(duì)的需求主力。技術(shù)進(jìn)步正不斷開辟新的增長(zhǎng)極:在光伏領(lǐng)域,CIGS薄膜電池的轉(zhuǎn)換效率持續(xù)提升,對(duì)銦的需求形成長(zhǎng)期支撐;在半導(dǎo)體領(lǐng)域,磷化銦(InP)、銻化銦(InSb)等化合物半導(dǎo)體在5G通信、紅外探測(cè)、高端傳感器中應(yīng)用廣泛;在合金(如牙科合金、軸承合金)、核控制棒等領(lǐng)域也有穩(wěn)定需求。新興應(yīng)用正逐步改變銦的需求結(jié)構(gòu)。

二、全球銦市場(chǎng)供需分析

1. 供給端:產(chǎn)能受制于主金屬,回收體系日漸重要

銦的供給具有典型的“副產(chǎn)品”特性,其產(chǎn)量并不完全由自身價(jià)格決定,而主要受主金屬(鋅、鉛)的礦山開采量、冶煉開工率及銦的回收率影響。這意味著,即便銦價(jià)高漲,也難以在短期內(nèi)刺激出獨(dú)立的原生銦產(chǎn)能大規(guī)模擴(kuò)張。因此,從含銦廢料(如廢棄的ITO靶材、顯示屏邊角料)中回收再生銦,成為平抑供給波動(dòng)、增加資源有效供給的關(guān)鍵途徑。日本在銦回收技術(shù)上全球領(lǐng)先,建立了成熟的循環(huán)利用體系,其再生銦產(chǎn)量已占國(guó)內(nèi)消費(fèi)的相當(dāng)比例。隨著存量產(chǎn)品進(jìn)入報(bào)廢期,再生銦在全球供給中的占比預(yù)計(jì)將持續(xù)提升。

2. 需求端:顯示面板仍是壓艙石,新興領(lǐng)域提供增長(zhǎng)彈性

短期內(nèi),全球顯示面板產(chǎn)業(yè)(尤其是大尺寸OLED和高端LCD)的發(fā)展態(tài)勢(shì),仍是決定銦需求強(qiáng)弱的最主要因素。盡管單位面積的銦耗量因技術(shù)進(jìn)步(如靶材利用率提升)而呈下降趨勢(shì),但面板面積的持續(xù)增長(zhǎng)仍帶動(dòng)了需求的穩(wěn)步上升。中長(zhǎng)期看,CIGS薄膜太陽能電池若能在光伏市場(chǎng)實(shí)現(xiàn)更大規(guī)模的商業(yè)化應(yīng)用,將可能成為顛覆性的需求增長(zhǎng)點(diǎn)。5G基站建設(shè)、汽車電子、人工智能傳感器等對(duì)化合物半導(dǎo)體的需求,將為銦市場(chǎng)提供持續(xù)的結(jié)構(gòu)性增長(zhǎng)動(dòng)力。

3. 供需平衡與價(jià)格走勢(shì):在緊平衡中高位震蕩

全球銦市場(chǎng)長(zhǎng)期處于一種“脆弱的緊平衡”狀態(tài)。原生供給增長(zhǎng)剛性,需求則隨著科技浪潮波動(dòng),任何一端的微小變化都可能引發(fā)價(jià)格的劇烈波動(dòng)。銦的市場(chǎng)規(guī)模相對(duì)較小(年需求量?jī)H千余噸),金融屬性和投機(jī)行為也容易放大其價(jià)格波動(dòng)。預(yù)計(jì)在資源約束、環(huán)保成本上升以及高端制造需求旺盛的共同作用下,銦價(jià)中樞將維持在歷史相對(duì)高位,并呈現(xiàn)高波動(dòng)性特征。地緣政治、主要生產(chǎn)國(guó)的政策變動(dòng)以及重大技術(shù)突破,都可能成為打破平衡、引發(fā)劇變的關(guān)鍵變量。

結(jié)論與展望

全球銦產(chǎn)業(yè)已深度嵌入電子信息與綠色能源革命之中。其發(fā)展現(xiàn)狀呈現(xiàn)“資源集中、技術(shù)主導(dǎo)、應(yīng)用驅(qū)動(dòng)”的特點(diǎn)。供需格局則凸顯出“原生供給剛性、再生補(bǔ)給重要、需求多元拓展”的復(fù)雜態(tài)勢(shì)。對(duì)于中國(guó)而言,在鞏固資源與初級(jí)產(chǎn)品優(yōu)勢(shì)的亟需向產(chǎn)業(yè)鏈下游的高純材料、靶材制造及高端元器件領(lǐng)域攀升,掌握核心技術(shù),并建立完善的銦資源戰(zhàn)略儲(chǔ)備與循環(huán)回收體系,才能在全球銦產(chǎn)業(yè)的競(jìng)爭(zhēng)中把握主動(dòng)權(quán),保障國(guó)家關(guān)鍵戰(zhàn)略資源的安全與產(chǎn)業(yè)競(jìng)爭(zhēng)力。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.sdeco.com.cn/product/20.html

更新時(shí)間:2026-05-14 02:06:40